医薬品中間体業界の概要

医薬品中間体

いわゆる医薬中間体とは、実際には医薬品の合成過程で使用される化学原料または化学製品です。これらの化学製品は、医薬品製造許可証を取得せずに通常の化学工場で製造することができ、技術指標が一定水準の要求を満たしていれば、医薬品の合成・製造に使用することができます。医薬品の合成も化学の範疇に入りますが、その要求は一般の化学製品よりも厳格です。完成医薬品や原薬の製造業者はGMP認証を受ける必要がありますが、中間体の製造業者はGMP認証を受ける必要はありません。中間体はまだ化学原料の合成・製造に過ぎず、医薬品生産チェーンの最も基礎的かつ末端の製品であり、まだ医薬品と呼ぶことができないため、GMP認証を受ける必要がなく、これも中間体製造業者の参入ハードルを下げています。

医薬品中間体業界

製薬会社向けに、厳格な品質基準に従い、化学合成または生物合成による最終医薬品の製造に必要な有機/無機中間体またはAPI(医薬品原薬)を製造・加工する化学会社。医薬品中間体は、CMOとCROという2つのサブ産業に分類されます。

最高マーケティング責任者

医薬品受託製造組織(CMO)とは、製薬会社が製造工程をパートナー企業に委託する受託製造組織を指します。医薬品CMO業界のビジネスチェーンは、一般的に特殊な医薬品原料から始まります。業界企業は、基礎化学原料を調達し、それを特殊な医薬品原料へと加工する必要があります。そして、それらはAPI出発物質、cGMP中間体、API、製剤へと加工されます。現在、大手多国籍製薬企業は、少数の中核サプライヤーと長期的な戦略的パートナーシップを構築する傾向があり、この業界における企業の存続は、パートナー企業の存在によって大きく左右されます。

最高経営責任者(CRO)

契約(臨床)研究機関とは、製薬会社が研究の一部をパートナーに委託する契約研究機関を指します。現在、この業界は主に受託製造、受託研究開発、そして医薬品受託研究・販売を基盤としています。その方法や医薬品中間体が革新的な製品であるかどうかに関わらず、企業のコア競争力は依然として研究開発技術を第一の要素として判断され、それが下流の顧客やパートナーに反映されます。

医薬品市場バリューチェーン

写真

(画像はQilu Securitiesより)

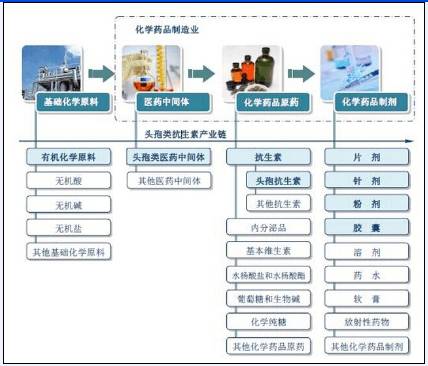

医薬品中間体産業の産業チェーン

写真

(中国産業情報ネットワークより写真提供)

医薬品中間体の分類

医薬中間体は、応用分野に応じて、抗生物質中間体、解熱鎮痛薬中間体、循環器系薬剤中間体、抗がん剤中間体など、大きく分類されます。具体的な医薬中間体には、イミダゾール、フラン、フェノール中間体、芳香族中間体、ピロール、ピリジン、生化学試薬、含硫黄化合物、含窒素化合物、ハロゲン化合物、複素環式化合物、デンプン、マンニトール、微結晶セルロース、乳糖、デキストリン、エチレングリコール、糖粉、無機塩、エタノール中間体、ステアリン酸塩、アミノ酸、エタノールアミン、カリウム塩、ナトリウム塩などの中間体など、多種多様なものがあります。

中国における医薬品中間体産業の発展の概要

IMSヘルス社によると、世界の医薬品市場は2010年から2013年にかけて着実な成長を維持し、2010年の7,936億米ドルから2013年には8,993億米ドルに拡大しました。2014年以降は、主に米国市場の影響で、医薬品市場の成長が加速しました。2010年から2015年にかけての年平均成長率(CAGR)は6.14%でしたが、2015年から2019年にかけては緩やかな成長サイクルに入ると予想されています。しかしながら、医薬品の需要は堅調に推移しているため、今後は純成長率が非常に堅調に推移すると予想され、世界の医薬品市場は2019年までに1兆2,200億米ドルに迫ると見込まれています。

画像

(IMS Health Incorporatedより画像提供)

現在、大手多国籍製薬企業の産業再編、多国籍生産の移転、国際分業の更なる精緻化に伴い、中国は製薬業界におけるグローバル分業における重要な中間体生産拠点となっている。中国の医薬中間体産業は、研究開発から生産、販売まで、比較的完備したシステムを形成している。世界の医薬中間体開発と比較すると、中国の総合的なプロセス技術レベルは依然として比較的低く、多くの先進的な医薬中間体と特許新薬を支える中間体生産企業は比較的小規模で、製品構造の最適化とグレードアップの開発段階にある。

2011年から2015年までの中国における化学医薬品中間体産業の生産額

写真

(写真提供:中国ビジネス産業研究所)

2011年から2015年にかけて、中国の化学医薬品中間体産業の生産量は年々増加し、2013年には中国の化学医薬品中間体の生産量は568,300トンで、そのうち65,700トンが輸出され、2015年には中国の化学医薬品中間体の生産量は約676,400トンになりました。

2011-2015年中国化学医薬品中間体産業生産統計

写真

(中国商船産業研究所より写真提供)

中国における医薬中間体の供給は需要を上回っており、輸出への依存度は徐々に高まっています。しかしながら、中国の輸出は主にビタミンC、ペニシリン、アセトアミノフェン、クエン酸とその塩・エステルなどのバルク製品に集中しています。これらの製品は、生産量が多く、生産企業が多く、市場競争が激しく、製品価格と付加価値が低いという特徴があり、大量生産によって国内の医薬中間体市場において供給が需要を上回る状況が生じています。ハイテクノロジー製品については、依然として主に輸入に依存しています。

アミノ酸医薬中間体の保護に関しては、国内生産企業の多くは製品の種類が単一で品質が不安定であり、主に海外のバイオ医薬品企業が製品をカスタマイズ生産する用途に利用しています。競争の中で高い利益を獲得できるのは、強力な研究開発力、先進的な生産設備、そして大規模生産の経験を持つ一部の企業のみです。

中国の医薬品中間体産業の分析

1、医薬中間体業界のカスタム生産プロセス

まず、顧客の新薬研究開発段階に参加するには、当社の研究開発センターが強力なイノベーション能力を持っていることが必要です。

第二に、顧客のパイロット製品の拡大、大規模生産のプロセスルートの要件を満たすために、会社の製品のエンジニアリング拡大能力と後続のカスタマイズされた製品技術の継続的なプロセス改善能力が必要であり、これにより、製品の大規模生産のニーズを満たし、継続的に生産コストを削減し、製品の競争力を高めます。

第三に、顧客の量産段階における製品のプロセスを消化・改善し、海外企業の品質基準を満たすことです。

2. 中国の医薬品中間体産業の特徴

医薬品の生産には大量の特殊化学薬品が必要であり、その多くはかつて製薬業界自らが生産していましたが、社会分業の深化と生産技術の進歩に伴い、製薬業界は一部の医薬中間体を化学企業に生産委託するようになりました。医薬中間体はファインケミカル製品であり、医薬中間体の生産は国際化学産業における主要産業となっています。現在、中国の製薬業界は毎年約2,000種類の化学原料・中間体を必要とし、その需要は250万トンを超えています。医薬品の輸出とは異なり、医薬中間体の輸出は輸入国の様々な制限を受けることに加え、世界の医薬中間体の生産が発展途上国に偏っているため、現在の中国の医薬品生産における化学原料・中間体の需要はほぼ満たしており、輸入に頼っているのはごく一部です。また、中国は資源が豊富で原料価格が低いため、多くの医薬中間体も大量輸出を実現しています。

現在、中国は2500種類以上の化学補助原料・中間体を必要としており、年間需要は1135万トンに達しています。30年以上の発展を経て、中国の医薬品生産における化学補助原料・中間体の需要はほぼ満たされています。中国における中間体の生産は、主に抗菌薬と解熱薬です。

業界全体にわたって、中国の医薬中間体産業には6つの特徴がある。第一に、企業のほとんどは民営企業で、経営が柔軟で、投資規模は大きくなく、基本的に数百万元から10億~20億元である。第二に、企業の地理的分布は比較的集中しており、主に浙江省台州と江蘇省金壇を中心にしている。第三に、国の環境保護への関心が高まるにつれて、企業に対する環境保護処理施設の建設圧力が高まっている。第四に、製品の更新速度が速く、市場で3~5年経つと利益率が大幅に低下するため、企業はより高い利益を得るために新製品の開発やプロセスの継続的な改善を迫られる。第五に、医薬中間体の生産利益は一般化学製品よりも高く、生産プロセスも基本的に同じであるため、ますます多くの中小化学企業が医薬中間体の生産に参入し、業界の競争が激化しています。 第六に、APIと比較して、中間体の生産利益率が低く、APIと医薬中間体の生産プロセスは類似しているため、一部の企業は中間体を生産するだけでなく、独自の利点を利用してAPIの生産に参入しています。 専門家は、医薬中間体の生産がAPI開発の方向に進むことは避けられない流れであると指摘しています。 しかし、APIの単一使用のため、製薬会社の影響が大きく、国内企業が製品を開発してもユーザーがいないという現象がよく見られます。 そのため、メーカーは製薬会社と長期にわたる安定した供給関係を確立し、円滑な製品販売を確保する必要があります。

3、業界参入障壁

①顧客の障壁

製薬業界は少数の多国籍製薬企業によって独占されています。製薬業界の寡占企業はアウトソーシングサービスプロバイダーの選定に非常に慎重であり、新規サプライヤーには一般的に長い審査期間を設けています。製薬CMO企業は、様々な顧客のコミュニケーションパターンに対応し、長期にわたる継続的な評価を経て初めて、下流顧客の信頼を獲得し、最終的に中核サプライヤーとなる必要があります。

②技術的な障壁

ハイテク付加価値サービスの提供能力は、医薬品アウトソーシングサービス企業の基盤です。医薬品CMO企業は、既存の製造ルートにおける技術的なボトルネックや障害を打破し、医薬品製造プロセスの最適化ルートを提供することで、医薬品製造コストを効果的に削減する必要があります。研究開発と技術蓄積への長期にわたる高額な投資なしには、業界外の企業が真に業界に参入することは困難です。

③人材の壁

CMO企業にとって、短期間で競争力のある研究開発・生産チームを構築し、cGMPに準拠したビジネスモデルを確立することは困難です。

④品質規制の障壁

FDA やその他の医薬品規制当局は品質管理要件をますます厳しくしており、監査に合格しない製品は輸入国の市場に流通することができません。

⑤ 環境規制上の障壁

時代遅れのプロセスを採用している製薬会社は、高い汚染防止コストと規制圧力に直面することになります。一方、主に汚染度が高く、エネルギー消費量が多く、付加価値の低い製品(ペニシリン、ビタミンなど)を生産している従来の製薬会社は、淘汰が加速するでしょう。プロセスイノベーションの堅持とグリーン製薬技術の開発は、医薬品CMO業界の今後の発展方向となっています。

4. 国内医薬品中間体上場企業

産業チェーンの観点から見ると、医薬中間体を製造するファインケミカルの上場企業6社はいずれも産業チェーンの末端に位置します。専門的なアウトソーシングサービスプロバイダーであれ、APIや製剤拡張であれ、技術力は一貫して中核的な原動力となっています。

技術力の面では、国際的にトップレベルの技術力、強力な埋蔵量、研究開発への多額の投資を有する企業が優遇されます。

グループI:聯華科技と阿弗聯化学。聯華科技は、アンモニア酸化やフッ素化などの8つのコア技術を技術コアとして有しており、そのうち水素酸化は国際的にトップレベルにあります。阿弗聯化学は、キラル医薬品、特に化学分解およびラセミ化技術において国際的リーダーであり、研究開発投資額は売上高の6.4%を占め、最も高い水準にあります。

グループII:万昌科技と永泰科技。万昌科技の廃ガスシアン化水素法は、プロトトリゾイック酸エステルの製造において最も低コストかつ最先端のプロセスです。一方、永泰科技はフッ素系ファインケミカルで知られています。

グループ III: 天馬精細化学と碧康(旧称九張)。

上場企業の技術力比較

写真

上場医薬中間体企業の顧客とマーケティングモデルの比較

写真

上場企業製品の下流需要と特許ライフサイクルの比較

写真

上場企業の製品競争力分析

写真

ファインケミカル中間体の高度化への道

写真

(写真・資料は斉魯証券より)

中国の医薬品中間体産業の発展展望

ファインケミカル工業分野の重要な産業として、医薬品生産は過去10年間で発展と競争の焦点となり、科学技術の進歩に伴い、人類の利益のために多くの医薬品が継続的に開発されてきました。これらの医薬品の合成は、新しい高品質の医薬品中間体の生産に依存しているため、新薬は特許によって保護されている一方で、それらを使用した中間体には問題がないため、国内外での新しい医薬品中間体の市場開発空間と応用の見通しは非常に有望です。

写真

現在、医薬品中間体の研究方向は、主に複素環式化合物、フッ素含有化合物、キラル化合物、生物学的化合物などの合成に反映されています。中国の医薬品中間体の発展と製薬業界の要求の間には、依然として一定のギャップがあります。無水ピペラジン、プロピオン酸など、高い技術レベルが求められる一部の製品は、中国国内での生産体制が整えられず、基本的に輸入に頼っています。TMB、p-アミノフェノール、D-PHPGなど、一部の製品は数量面では国内製薬業界の要求を満たしていますが、コストが高く、品質が基準に達しておらず、医薬品の競争力に影響を与え、生産プロセスの改善が必要です。

今後数年間、世界の新薬研究は、脳機能改善薬、抗関節リウマチ薬、抗エイズ薬、抗肝炎およびその他のウイルス薬、脂質低下薬、抗血栓薬、抗腫瘍薬、血小板活性化因子拮抗薬、配糖体強心薬、抗うつ薬、抗精神病薬および抗不安薬などの10種類の薬物に集中すると予想されています。これらの薬物の中間体を開発することは、医薬品中間体の今後の発展の方向であり、新しい市場空間を拡大する重要な方法です。

投稿日時: 2021年4月1日