2023年、輸入石油コークス市場全体の取引は低調で、輸入業者からの注文が継続的に入ったため、輸入石油コークスの供給過剰は年間を通じて需要を上回り続けました。国産石油コークスの価格が下落を続ける中、輸入コークスの価格も明らかに反転しており、港湾のスポット在庫は近年最高値を更新しました。

2023年以降、港湾のスポット石油コークス在庫は継続的に積み上がり、常に過去最高を更新しています。12月時点で、港湾の石油コークス在庫総量は467万4000トンとなり、前月比218万3000トン(87.64%)増加しました。

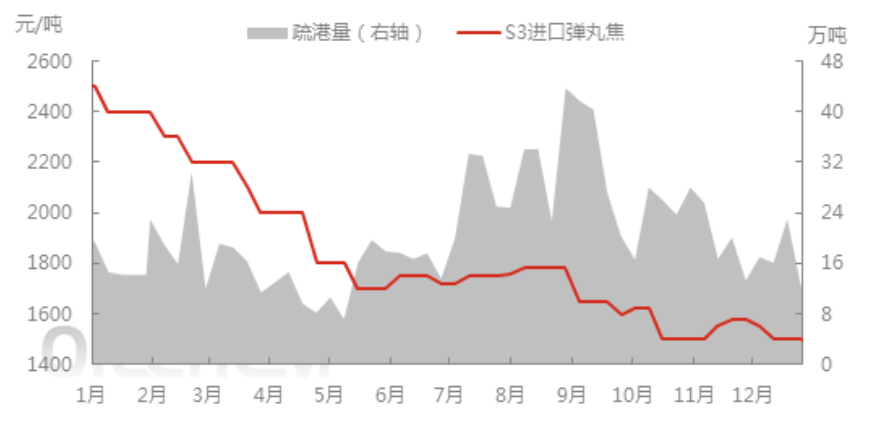

2023年上半期、大量の輸入石油コークスが引き続き国内市場に到着し、石油コークスの輸入量は合計9,685,400トンに達し、前期比2,805,200トン(41.7%)増加した。上半期、輸入コークスが国内市場に到着し、そのほとんどが高価格の長期連帯注文であったため、国内資源の高コストにより優位性がなく、下流の需要動向は悪く、輸入コークスの出荷速度は遅く、市場では供給過剰の矛盾が浮き彫りになり、トレーダーの売り渋りも強く、港の現物在庫は一時550万トン以上に上昇した。

下半期、国内需要市場の慎重な参入と国産コークス価格の低迷により、輸入石油コークスの総出荷量は低迷し、港湾在庫は430万トン余りにとどまった。第4四半期には、輸入コークス外板価格の高騰と港湾における新規入荷コストの深刻な反転、トレーダーの販売意欲減退、一部の低価格国産石油コークスの港湾操業により、港湾現物在庫は再び約460万トンに上昇した。輸入スポンジコークス市場の需要サポートは良くなく、北部の港湾は国産資源の影響で出荷が鈍化し、石油コークスは長期にわたって高稼働となった。河川沿いや華南地域では、下流の需要によりペレットコークスや一部の高硫黄燃料コークスが出荷され、トレーダーが積極的に出荷したため、港湾在庫は小幅減少した。

上半期、輸入ショットコークス価格は年初の2,500元/トンから1,700元/トンに下落し、国内コークス価格も引き続き下落し、石油コークス市場の低迷により、港のスポット石油コークスの全体出荷速度は鈍化し、主要港の週間港湾出荷量は約10万~30万トンとなった。下半期、安価な輸入コークスが国内市場に参入したことで、港のスポット価格ヘッジ出荷が改善され、主要港の週間石油コークス出荷量は約42万トンに増加したが、輸入石油コークス価格の上昇は弱く、全体的には1,500元/トンにとどまった。

今後の市場予測:

1月、国内の石油コークス市場は好調に推移し、取引価格が港で締結されたスポット石油コークスの量を押し上げた。1月中旬現在、港の石油コークスの週間取扱量は約31万トンに達し、石油コークスの在庫は約450万トンに減少した。龍宏信息は、第1四半期に香港に到着する予定の石油コークスの量が大幅に減少し、国際情勢の影響を受け、一部の路線の輸送が遮断され、輸入コークスの運賃プレミアムや輸送時間などの追加コストが増加し、石油コークス外板コストが引き続き上昇していることを知った。

1月下旬には港湾石油コークスの大半が発注契約数量を執行し、港湾スポット在庫は石油コークス輸入量の減少により緩やかに減少し続けると予想されます。

投稿日時: 2024年1月22日