中間体は、ファインケミカル製品の中でも非常に重要な製品です。本質的には「半製品」の一種であり、医薬品、農薬、コーティング剤、染料、香料などの合成に広く用いられています。

医薬品では、中間体は API の製造に使用されます。

では、医薬品中間体というニッチ産業とは何でしょうか?

01

いわゆる医薬品中間体は、実際には医薬品の合成過程で使用される化学原料または化学製品です。

この化学物質は医薬品製造許可を必要としないため、従来の化学工場で生産でき、一定レベルに達すると医薬品の合成に使用できる。

写真

現在、最も有望な医薬品中間体の種類は主に以下のとおりです。

ヌクレオシド中間体。

この種の抗エイズ薬の中間合成は主に米国グラクソ社のジドブジンです。

ウェルカム社とブリストル・マイヤーズ スクイブ社が製造。

心血管中間体。

たとえば、合成サルタンは、より完全な降圧効果、より少ない副作用、長い効力(24時間にわたる血圧の安定した制御)、および他のサルタンとの併用が可能であることから、高血圧の治療に広く使用されるようになりました。

統計によると、2015年に主要なサルタン系薬剤有効成分(ロサルタンカリウム、オルメサルタン、バルサルタン、イルベサルタン、テルミサルタン、カンデサルタン)の世界需要は3,300トンに達しました。

総売上高は210億6300万ドルだった。

フッ素化中間体。

このような中間体から合成されたフッ素系医薬品は、その優れた効能により近年急速に発展しています。1970年には市場に流通していたフッ素系医薬品はわずか2%でしたが、2013年には25%にまで増加しました。

代表的な製品としては、フルオロキノロン系抗感染症薬、抗うつ薬フルオキセチン、抗真菌薬フルコナゾールなどが臨床使用において高い割合を占めており、中でもフルオロキノロン系抗感染症薬は抗感染症薬の世界市場シェアの約15%を占めています。

また、トリフルオロエタノールは麻酔薬の合成における重要な中間体であり、トリフルオロメチルアニリンは抗マラリア薬、抗炎症鎮痛薬、抗前立腺薬、抗うつ薬の合成における重要な中間体であり、市場見通しは非常に広いです。

複素環中間体。

ピリジン、ピペラジンを代表として、主に抗潰瘍薬、バルク胃薬、抗炎症・抗感染薬、高効能降圧薬、新しい抗乳がん薬レトロゾールの合成に使用されています。

02

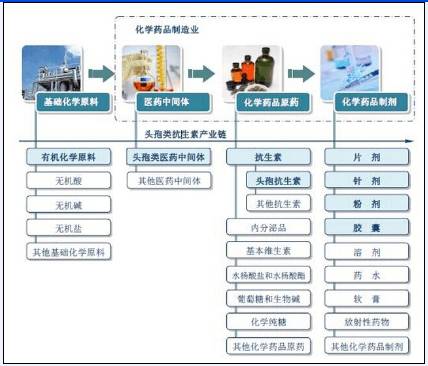

医薬品中間体は、医薬品産業チェーンにおける重要なリンクです。

写真

上流は基礎化学原料であり、そのほとんどはアセチレン、エチレン、プロピレン、ブテン、ブタジエン、トルエン、キシレンなどの石油化学製品です。

医薬品中間体は、一次中間体と高度中間体に分類されます。

中でも、一次中間体サプライヤーは、単純な中間体生産しか提供できず、産業チェーンの最前線に位置し、競争圧力と価格圧力が最も大きいため、基礎化学原料の価格変動は彼らに大きな影響を与えます。

一方、先端中間体サプライヤーは、一次サプライヤーに対して強い交渉力を持っているだけでなく、さらに重要なことに、高度な技術内容を持つ先端中間体の生産を請け負い、多国籍企業とより密接な関係を維持しているため、原材料の価格変動の影響を受けにくい。

中流地域は医薬品ファインケミカル産業に属します。

医薬品中間体メーカーは、中間体または粗APIを合成し、化学製品の形で製薬会社に販売し、製薬会社はそれを精製して医薬品として販売します。

医薬中間体には、ジェネリック医薬品とカスタマイズ製品が含まれます。アウトソーシングサービスの段階の違いにより、中間体のカスタマイズビジネスモデルは、一般的にCRO(受託研究開発アウトソーシング)とCMO(受託生産アウトソーシング)に分けられます。

これまで、CMO業務アウトソーシング方式は主に医薬品中間体分野で利用されていました。

CMO モデルでは、製薬会社はパートナーに生産を委託します。

したがって、ビジネスチェーンは一般的に、特殊な医薬品原料から始まります。

業界企業は基礎化学原料を購入し、それを専門医薬原料に分類・加工し、さらに API 出発物質、cGMP 中間体、API および製剤に再加工する必要があります。

しかし、製薬会社のコスト管理と効率化の要求により、単純な生産アウトソーシングサービスでは企業の需要を満たすことができなくなり、CDMOモード(生産研究開発アウトソーシング)が歴史的な瞬間に登場しました。CDMOは、カスタマイズ生産企業が顧客の研究開発プロセスに参加し、プロセスの改善や最適化を提供し、大規模な生産品質を実現し、生産コストを削減する必要があります。

CMO モデルよりも利益率が高くなります。

下流は主に API 生産産業であり、API は製剤とともに上流と下流の産業チェーン関係にあります。

したがって、下流の薬物製剤の消費需要は API の需要に直接影響し、次に中間体の需要に影響します。

産業チェーン全体の観点から見ると、医薬中間体は現在も成長段階にあり、平均粗利益率は概ね15~20%である。一方、原薬(API)の平均粗利益率は20~25%、下流の製剤の平均粗利益率は40~50%と高い。明らかに、下流部分の粗利益率は上流部分よりも大幅に高い。

そのため、医薬中間体企業は将来的にAPIを生産することで、製品チェーンをさらに拡大し、製品の利益を増やし、販売の安定性を向上させることができます。

03

中国における医薬品中間体産業の急速な発展は 2000 年に始まりました。

当時、先進国の製薬企業は自社の中核競争力として製品の研究開発と市場開拓にますます重点を置き、中間体や原薬合成をより低コストで発展途上国に移転することを加速しました。

そのため、中国の医薬品中間体産業はこの機会を捉えて素晴らしい発展を遂げました。

中国は、国家全体の規制と政策の支援を受け、10年以上にわたる着実な発展を経て、製薬業界の世界分業における重要な中間生産拠点となりました。

2012年から2018年にかけて、中国の医薬中間体産業の生産量は約810万トン、市場規模は約1,688億元から約1,012万トン、市場規模は2,0107億元に増加しました。

写真

中国の医薬中間体産業は強力な市場競争力を獲得しており、一部の中間体生産企業は複雑な分子構造と高度な技術要求を持つ中間体を生産できるようになり、多くの影響力のある製品が国際市場を席巻し始めています。

しかし、全体的に見ると、中国の中間産業は依然として製品構造の最適化とアップグレードの発展段階にあり、技術レベルはまだ比較的低い。

医薬中間体業界では依然として一次医薬中間体が主力製品であり、大量の先進的な医薬中間体や特許新薬の補助中間体を生産している企業は少ない。

現在、中間体業界で競争力のあるA株上場企業は、亜本化学、聯華科技、博騰、万潤で、A総生産能力3,155トン/年の医薬中間体およびAPIプロジェクトの建設に6億3,000万人民元を投資する予定です。

彼らは新たな方法を見つけるために、研究開発を通じてさまざまな製品を開発し続けています。

ヤベン化学株式会社(300261):主な製品には抗腫瘍薬中間体、抗てんかん薬中間体、抗ウイルス薬中間体などがあります。

そのうち、抗てんかん薬中間体であるABAHは、2014年10月に1,000トンの生産能力で正式に生産開始された。

酵素発酵技術を心血管中間体に導入し、製品の競争力を高めることに成功しました。

同社は2017年にマルタの原薬製薬会社ACLを買収し、国際医療市場への展開を加速するとともに、国内拠点の変革と向上を推進した。

BTG(300363):革新的な医薬品中間体/APIカスタマイズCMO事業に注力しており、主な製品は抗C型肝炎、抗エイズ、脂質低下、鎮痛剤などの医薬品中間体で、ギリアドの抗C型肝炎薬用ソフェブビル中間体の主要サプライヤーです。

2016年、抗糖尿病薬+抗C型肝炎薬中間体の総売上高は6億6000万に達し、総売上高の50%を占めました。

しかし、2017年以降、C型肝炎患者の治癒が徐々に進み、患者数も減少したため、ギリアド社のC型肝炎治療薬の売上は減少に転じました。さらに、特許切れに伴い、C型肝炎治療薬が次々と発売され、競争が激化し続け、中間受注と収益は減少しました。

現在、当社はCMO事業からCDMO事業へと転換し、製薬企業向けの世界をリードするサービスプラットフォームを構築しています。

アライアンステクノロジー(002250):

医薬中間体製品は主に抗腫瘍薬、自己免疫薬、抗真菌薬、心血管薬、糖尿病薬、抗うつ薬、降圧薬、抗インフルエンザ薬などの基礎薬分野に携わっており、いずれも世界で最も人気があり、市場空間が広い治療領域であり、近年急速な成長を遂げ、収益複合成長率は約50%です。

そのうち、「年間生産量300トンのチュニジン、300トンのフルゾリン酸、200トンのシクロピリミジン酸プロジェクト」は2014年から順次生産を開始している。

投稿日時: 2021年4月12日