北部の大部分で雪が降る中、最近の市場の閉鎖は冷え込み始め、工場の新たな集荷圧力が打撃を与え、今回の値下げ価格は徐々に上昇しており、地元の空気と頭企業の駐車場の供給は市場に上昇の一定の誘因を与えていないようで、下流産業は絶えず市場の価格を抑制し、市場の底は徐々に下がっています。需給の弱さの中で、工場や貿易業者もゲームを始めました。

12月19日まで、国内尿素企業は交渉価格の引き下げ圧力を受け、価格引き下げ幅は川下のトレーダーに大きく、買い付けに力を入れている。そのうち河南省企業の工場取引価格は2350~2380元/トン程度、臨沂市場取引価格は2440~2450元/トン程度で、主流の域内取引は明らかに好調の兆しを見せている。短期的な底値支持が徐々に現れ、市場はうまく活況を呈することができるだろうか。

設置済みの駐車場の供給は減少し、需要は横ばいとなっている

先発ガス企業のメンテナンス計画が徐々に着地する中、日産が待ち望んでいた減産がようやく実現し、12月19日現在、尿素業界の日産量は16.18万トンで、前営業日比68万トン減、前年同期比1.48万トン増となった。供給側の減少は短期間で市場の緊張を緩和させたものの、現時点では価格支持力に明らかな影響は見られない。第一に、供給側は今回減少したものの、昨年に比べると依然として高い水準にあり、第二に、先発ガス企業のメンテナンスニュースが早期に発表されたため、業界はプラス成長ポイントを事前に消化しており、市場は依然として比較的慎重である。複合肥料企業は現在生産シーズンにあるが、コストと単価の圧力により生産計画が縮小し始めており、一部の地域の複合肥料工場は駐車計画を持ち始めており、段階的な補充は主に必要に応じて行われ、需要の実績は価格の上昇を支えることが困難である。

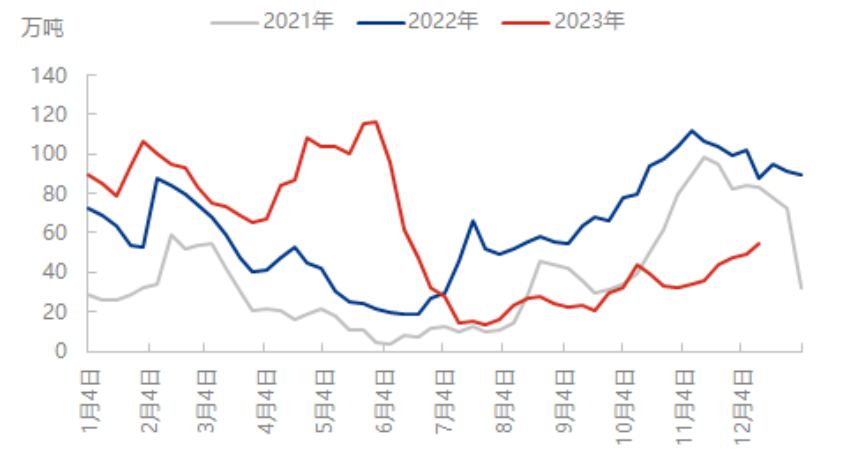

在庫は蓄積されているものの、スポット供給全体は制御可能

直近の在庫データを見ると、国内尿素企業の在庫は現在緩やかな増加傾向にあるが、下流在庫と社会在庫が相対的に低いため、工場が値下げを強めると在庫移転が加速し始めた。例えば、この市場動向の波は、前日の雨や雪の天候の影響を受け、北部の多くの地域では工場の流入が不足し、在庫は増加傾向を示しているが、価格の急落は下流の買いにさらに注目を集め、工場在庫の増加圧力もある程度緩和され、現在の在庫は昨年同期と比べて依然として低水準にある。

全体的に見ると、値下げ幅が拡大し、業界の購買意欲もある程度高まっているものの、大半の購買価格は低水準にとどまっており、高値抵抗は依然として存在している。短期的には、新規工場の受注圧力が高まっており、発展の支援を受けて値下げ幅は限定的であるものの、市場は追随する余力がなく、一部の低価格は徐々に増加しており、市場は膠着状態にある兆候が増え、明らかな好材料は出ていない。

投稿日時: 2023年12月22日