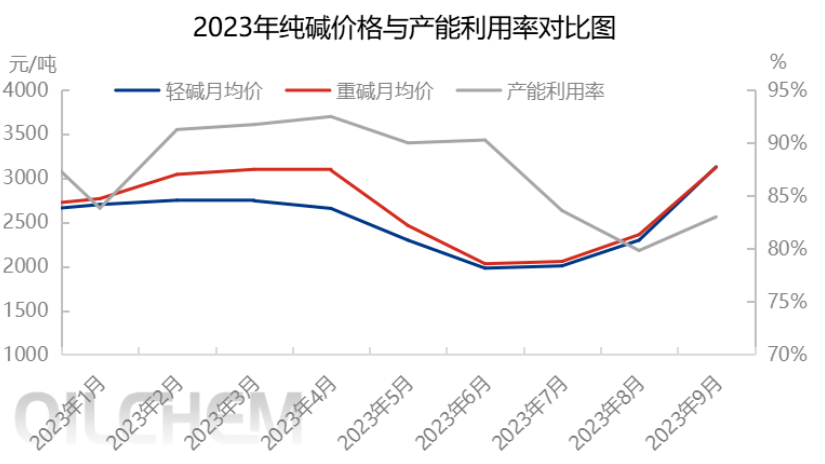

2023年のソーダ灰価格と設備利用率の相関係数は0.26で、相関性は低い。上図からわかるように、上半期のソーダ灰建設は比較的高く、設備のメンテナンスは分散しており、スポット価格は着実に下落しており、主に新型装置の生産期待に直面しており、市場心理は不安で価格が下落している。市場はソーダ灰設備のメンテナンスシーズンを伴い、新型装置の増加量は予想より少なく、価格が反発している。しかし、第4四半期には新型装置のリリースが順調で、メンテナンスも終了したため、スポット価格は再び下落傾向にある。分析の観点から見ると、設備利用率の変化は価格変動に一定の影響を与えている。

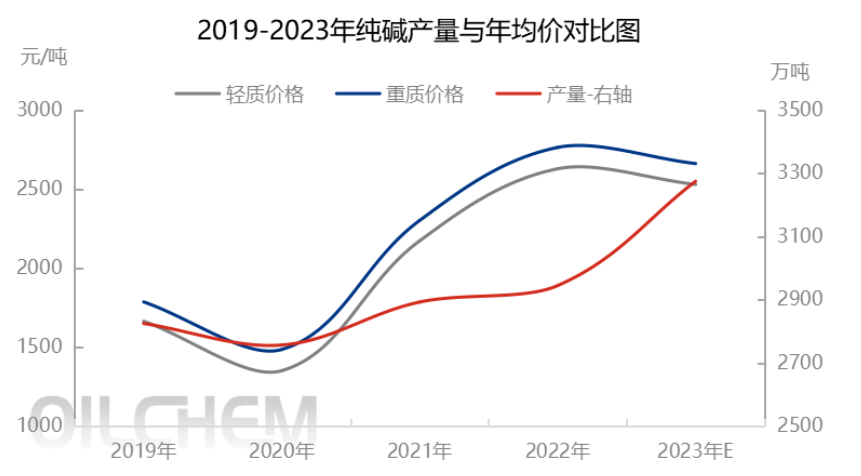

2019年から2023年までの国内ソーダ灰生産量と稼働率の変化を比較すると、2つの動向の相関係数は0.51で、相関が低い。2019年から2022年まで、ソーダ灰全体の生産能力はそれほど変動しなかったが、2020年は疫病の影響を受け、需要が弱まり、ソーダ灰の在庫が高く、価格が下落し、企業が損失を被り、一部の企業が減産したため、生産量は減少した。2023年には、内モンゴル自治区元興と河南省金山で新たな生産能力が稼働し始めたため、第4四半期に供給側が大幅に増加し始め、生産量が大幅に増加し、成長率は約11.21%となった。

2019年から2023年までの国内ソーダ灰生産量と平均価格変動の相関係数は0.47で、相関が弱い。2019年から2020年にかけて、ソーダ灰価格は下落傾向を示し、主に疫病の影響により、需要が大幅に減少し、スポット価格が下落し、企業がネガティブパーキングを相次いで引き下げた。2021年、太陽光発電産業の台頭、新規生産能力の解放、フロートガラス産業の好調な操業により、ソーダ灰の需要が大幅に増加し、下半期のエネルギー消費の二重抑制という好ましい刺激により、ソーダ灰の価格が過去最高値に達し、利益が潤沢で、企業の生産量も増加した。2022年、ソーダ灰の動向は良好で、下流の需要パフォーマンスが増加し、スポット価格が上昇し、利益が高く、工場の稼働率も高かった。 2023年、ソーダ灰は滑空チャネルに入り、供給量の大幅な増加が優勢となりました。2019年末のソーダ灰上場以降、製品運営の財務的特性が加わり、市場運営の論理はもはや単純な需給優勢ではなくなったため、生産量と価格の連動性は低下しましたが、全体としては生産量と価格の相関関係は依然として存在しています。

投稿日時: 2023年12月7日