2023年、ポリプロピレンは5月に下落し、7月には市場にとって最も難しい決断の岐路に立たされています。マクロ面では、海外金利の上昇や国内政策の終焉といった兆候が見られますが、国内需要の低迷と輸出の低迷が続いています。市場の先行きが現在の価格高騰と下流の対立構造の弱さを招いているため、ポリプロピレンの生産能力は継続的に向上していますが、現在の産業チェーンの矛盾は未だ解決されていません。熾烈な競争を背景に、市場は歴史上最も困難な岐路に立たされています。

ポリプロピレンの価格と収量の相互作用の変化

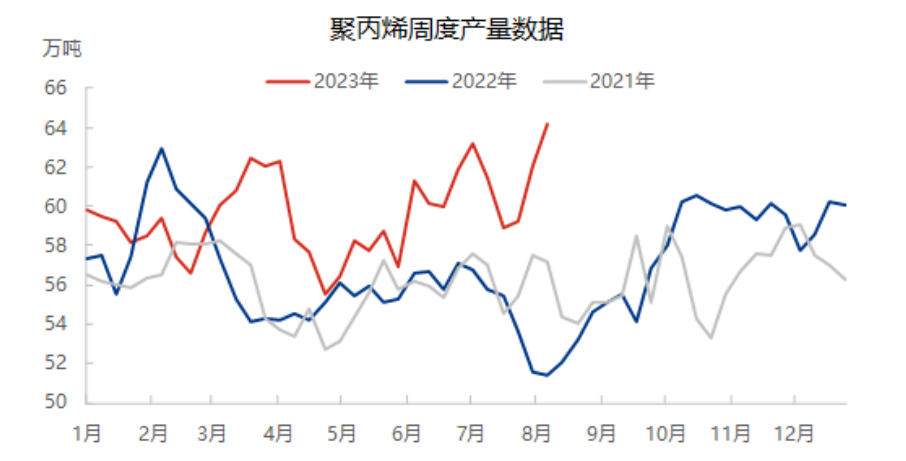

市場への影響要因は複雑で変化しやすく、国内生産は供給側にとって最も重要な影響を与えています。図のデータ動向を見ると、今年の生産データは異常であり、特に2023年3~4月の市場生産量の急激な増減と、2022年には全く異なる傾向が形成されていることがわかります。主な原因は、今年の強い期待により、市場供給の急増が3月に集中し、2月から3月にかけて4セットの新型装置、合計185万トンのPP装置が追加されたため、市場供給側が大幅に増加したことです。現実の影響が弱いため、スポット市場取引が最も懸念される問題となっています。4月の生産量の急激な減少は、市場が弱い需要供給側に対処するために行った努力を反映しており、メンテナンス会社の大幅な増加は市場の供給側への圧力をいくらか緩和しましたが、5月に継続的に破綻する下降傾向を依然として阻止することはできません。海外シリコンバレー銀行事件の継続的な発酵により、市場では世界経済への懸念が高まり、先物取引は7000ポイントを下回り続け、投資家の不意を突かれた。7月から8月にかけては、政策金利の継続的な強さに加え、多額の維持損失にも後押しされ、市場は下落傾向を緩和することができた。8月10日現在、龍中データ統計によると、国内PP生産量は前年同期比3.42%増、前期比24.81%増となった。

好調な市場維持が市場の圧力を緩和する重要な瞬間

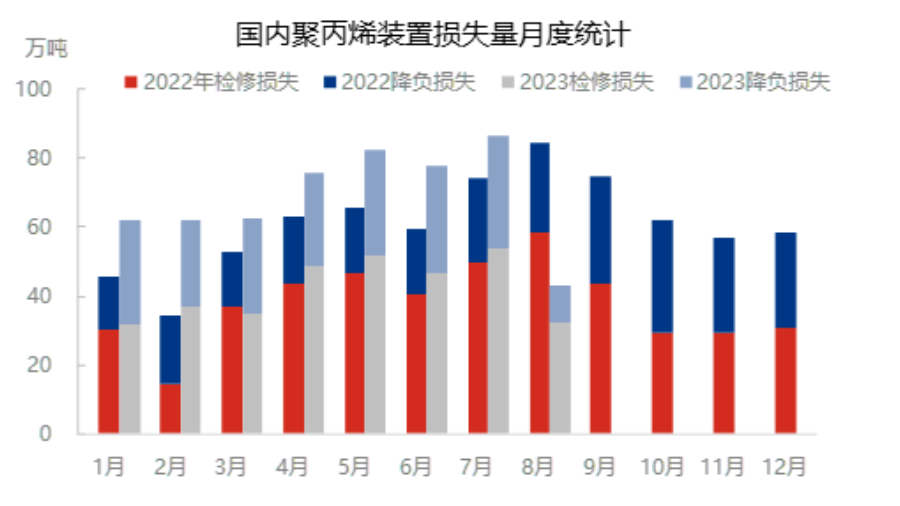

産業チェーンの新たな拡大に直面し、装置損失は市場の圧力緩和に大きな後押しとなっている。特に5月と7月はPP装置の損失が過去最高を記録し、特に7月は4,881万トンの損失となり、前年比11.16%増加したため、7月の市場は国内装置損失の増加に牽引された。実際には、7月の市場は政策資金市場によって牽引される可能性が高い。

2023年の厳しい経済情勢下では、海外のインフレ状況が緩和されておらず、国内の製造業の受注に変化がなく、国内需要は消費者消費指数の低下の影響を受けています。国内のプラスチック製造業界も大きな困難と課題に直面しており、国内ポリプロピレン下流部門の平均稼働率を見ると、8月10日現在、国内下流部門の平均稼働率は46%で、前年比8.48%低下しており、今年の下流部門の建設は例年に比べて大幅に減少しており、これも今年のPP平均価格の低迷の主な原因となっています。

ポリプロピレン市場は需要の岐路に立つ、将来の重要要因

ポリプロピレン市場の産業チェーンの競争構造は絶えず進化しており、生産端と下流製品端はともに前例のない競争圧力に直面している。7月と8月の市場は逆行し、政策と資金力で弱い市場を引き上げているため、市場は今後さらに大きな圧力にさらされるだろう。予想評価額が引き上げられた後、9月の需要側の変化は市場を検証する重要な要素となった。現在、市場は重要な岐路に立っており、実務家は市場にとって最も混乱した段階にある。現在の市場の牽引力から見ると、政策側は市場に有利で、需要側は市場を抑制し、供給側は明確ではないため、短期的な市場修復評価水準は行き詰まり、9月には上昇余地があるが、上昇余地は圧縮されると予想される。

ジョイス

MIT-IVY工業株式会社

中国江蘇省徐州市

電話/WhatsApp: + 86 19961957599

Email : Kelley@mit-ivy.com http://www.mit-ivy.com

投稿日時: 2023年8月15日