はじめに:国内の純MDI市場は5月に高水準で在庫が入った後、6月は下落傾向が続き、完成品在庫と原材料在庫を消化し、純MDIは2か月間の在庫調整を経て、下流のスラリー市場は購入意欲を示し始め、需要の立ち上がりを受けて、純MDIの上進を助けることができるでしょうか?

価格は狭い範囲で変動し、社会在庫を消化し続けている

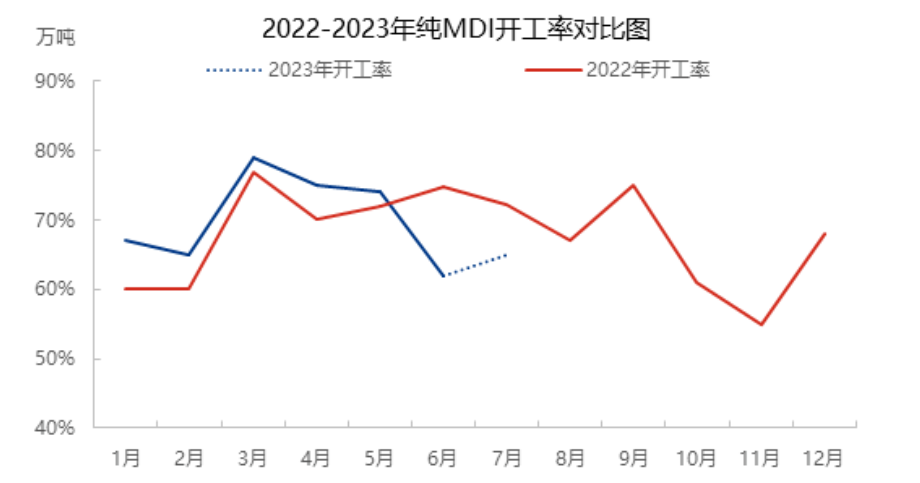

2023年、純MDI価格はほぼ3年間の相対的位置点に位置し、全体的な変動余地は限られている。しかし、4月中旬以降、純MDI市場価格は緩やかに上昇し、引き続き年間の相対的高価格を維持しているものの、価格は依然として前年同期の最低水準にある。この価格段階では、需要側は比較的一般的であり、注文のフォローが継続され、前期の完成品在庫が消化されている。この段階では、社会在庫の消化が継続しており、下流の在庫も低水準に入っている。

メンテナンス損失は継続的に低く、市場の供給側にとって好ましい状況である。

上海連恒35+24万トン/年母液工場は6月11日から相次いで修理に入り、上海ハンツマンと上海BASF精留工場に影響を与え、サポートメンテナンスに加え、寧波第一期40万トン/年工場の停止メンテナンス、第二期80万トン/年工場の低稼働マイナス、福建工場の稼働マイナスに加え、約50%の稼働率を維持した。上海の60万トン/年装置は、前端原料供給問題により稼働率が低下した。複数回の装置メンテナンス+マイナスの影響を受け、国内MDI総稼働率は約60%しか維持せず、3月以降は純MDI総稼働率が低下し続け、6月と7月の稼働率は約60%しか維持しなかった。

下流の負荷はゆっくりと増加し、スラリーの増加が最も顕著である。

5月、下流需要の全体負荷は高かった。そのうち、スラリー負荷は約60%を維持、単液負荷は5~60%を維持、TPU負荷は約70%を維持、スパンデックス負荷は7~8%を維持。しかし、端末の入庫消費力が限られていること、倉庫注文の増加、5月中旬から下旬の需要注文の弱さ、消化段階に入ったこと、下流全体の利益が良くないことなどから、下流のスラリー、単液、TPU市場全体の取引価格が低く、利益が少なく、下流の自信が不足し、取引量が少ないことが負荷の維持に牽引され、負荷の変化が小さい。しかし、今後の市場の見通しは依然として楽観的ではありません。また、スパンデックス市場は在庫が高く、オープンマイナスの状態にあり、需要が減少しました。そのうち、スラリー負荷は約4~5%、ソール液負荷は約5%、TPU負荷は約5~6%、スパンデックス負荷は約7%で推移する見込みです。しかし、6月中旬から下旬にかけて、スラリー、ソール液、スパンデックス、TPUの市場価格は底値に入り、在庫が底値まで消化された後、原料のBDOとAAが相次いで買い入れを開始し、買い意欲が高まり、価格優位性により末端市場が上昇し、買い意欲が高まり、下流負荷が徐々に上昇し、特にスラリー市場の需要増加への追随がより顕著になりました。

現在の社会在庫の低さ、メンテナンス装置の集中、海外装置の長期メンテナンス計画などを考慮すると、ハンガリーのボルスト化学会社のMDI装置(35万トン/年)は7月18日からメンテナンスと技術改造・拡張のため生産を停止し、技術改造後、40万トン/年に増加しました。メンテナンスには約80日かかり、供給側は低い在庫を維持すると予想されています。需要側は段階的に開始し、現場での段階的なブースト力が加熱し、または短期的な純MDIの重心に影響を与えます。しかし、端末市場全体の消費能力は良くなく、純MDIメンテナンス装置は中期と後期に運転計画の一部を保管し、供給側はわずかに増加したり、変動幅と時間の長さに影響を与えたりすることが予想され、後期の需要増加と供給量の変化に引き続き追従します。

投稿日時: 2023年7月21日