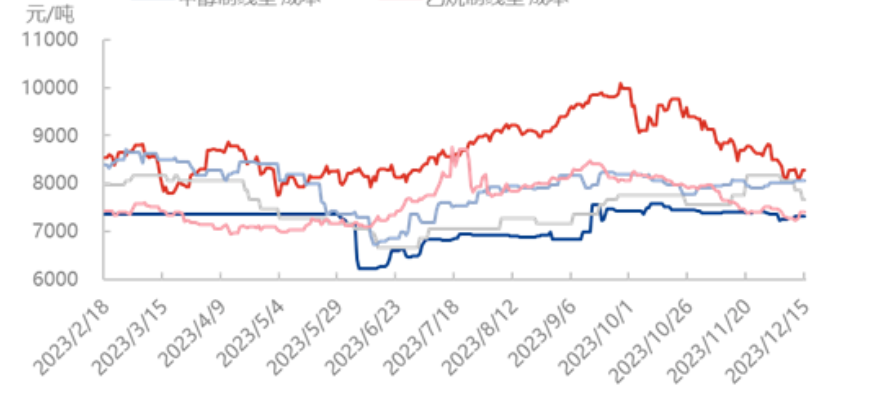

12月15日現在、各種原料のポリエチレン全体の利益動向は上昇傾向を示しており、5種類の工程におけるエチレンの利益が最も増加し、月初の+650元/トンから460元/トンに増加しました。続いて石炭と石油の利益が月初の+212元/トンと+207元/トンから-77元/トンと812元/トンに減少しました。最後にメタノール利益とエタン利益が月初の+120元/トンと+112元/トンから70元/トンと719元/トンに減少しました。そのうち、メタノールとエチレン生産利益はマイナスからプラスに転じました。石炭利益とエタン利益は月初よりそれぞれ34.21%と18.45%増加しました。

まず、エチレン工程経路の利益が大幅に上昇した。月初までに主要生産企業の負荷が増加し、下流の設備の重畳サポートが程度の差で負荷軽減または停滞し、上流の出荷量が増加し、下流ユーザーの原材料在庫が相対的に高く、スポット需要が低迷し、現場が供給過剰の状況になった。原材料の高在庫とコスト圧力の高まりの2つの側面の後、下流のエチレン購入意欲は低迷し、市場交渉の焦点は低下した。そのため、エチレン生産経路のコストも下落に追随し、15日時点で7660元/トンとなり、月初から6.13%減少した。

石炭のプロセス経路を見ると、この冬、最近最も強い寒波がわが国のほとんどの地域を襲い、大雪が突然降り始めたにもかかわらず、市場では品切れパニックは発生しておらず、原産地価格も下落傾向にあり、実質的な上昇は運賃のみであった。この寒波は産地の価格動向に大きな押し上げ効果はなく、価格は先週の石炭相場の比較的横ばいの推移を継続している。雪解けとともに、価格は産地/物流最前線から倉庫へ、そして寒波が南下することで動き出すだろう。石炭コストは前月比0.77%減の7308元/トンとなった。

石油のプロセスパスの観点から見ると、最近の国際原油価格はまちまちで、マイナス要因は市場の需要見通しに対する懸念が依然として残っていることにあります。プラス要因は、米国の商業用原油在庫が予想以上に減少したことと、連邦準備制度理事会(FRB)が来年3回の利下げを示唆したことです。現在、国際原油価格は再び年初来の最安値に近づいており、軟調な雰囲気は完全に払拭されていません。OPECプラス会合の余波と、需要見通しの悪化による圧力が主な要因です。しかし、今年はブレント原油が70~72ドルと比較的底堅い水準にあり、原油価格はまだ上値回復の余地があると予想されます。現在の石油生産コストは8277元/トンで、月初から2.46%下落しています。

投稿日時: 2023年12月21日