市場は依然としてOPECプラスによる自主的な減産実施に疑念を抱いており、国際原油価格は6営業日連続で下落しているものの、下げ幅は縮小している。12月7日時点で、WTI原油先物は1バレルあたり69.34ドル、ブレント原油先物は1バレルあたり74.05ドルと、いずれも6月28日以来の安値に下落した。

今週、国際原油価格は急落し、12月7日時点でWTI原油先物は11月29日比10.94%下落、ブレント原油先物は同期間10.89%下落した。OPECプラス会合後、自主的な減産に対する市場の疑念が深まり続け、これが原油価格の重しとなった。第二に、米国の精製品在庫が積み上がり、燃料需要の見通しが依然として厳しいことが、原油価格の圧迫要因となっている。さらに、12月7日、米国は強弱入り混じった経済指標を発表し、中国税関は原油輸入量などの関連データを発表した。市場は世界経済と需給動向を巡る見方を一変させ、慎重なムードが高まった。具体的には、以下の通りである。

先週、米国で失業保険を申請した人の数は予想よりも伸び悩み、雇用需要が冷え込み、労働市場が緩やかに減速し続けている。労働省が木曜日に発表したデータによると、12月2日までの週に州の失業保険の新規申請件数は1,000件増の季節調整済み22万件となった。これは労働市場が減速していることを示唆している。報告書によると、10月には失業者1人あたりの求人件数は1.34件で、2021年8月以来の最低水準だった。労働需要は経済とともに冷え込み、金利上昇の影響も受けている。そのため、FRBによる今回の利上げ終了予想が金融市場で再浮上し、12月に利上げが行われない確率は97%を超え、利上げの原油価格への影響は弱まっている。しかし同時に、米国経済と需要減速への懸念が先物市場の取引環境を冷え込ませた。

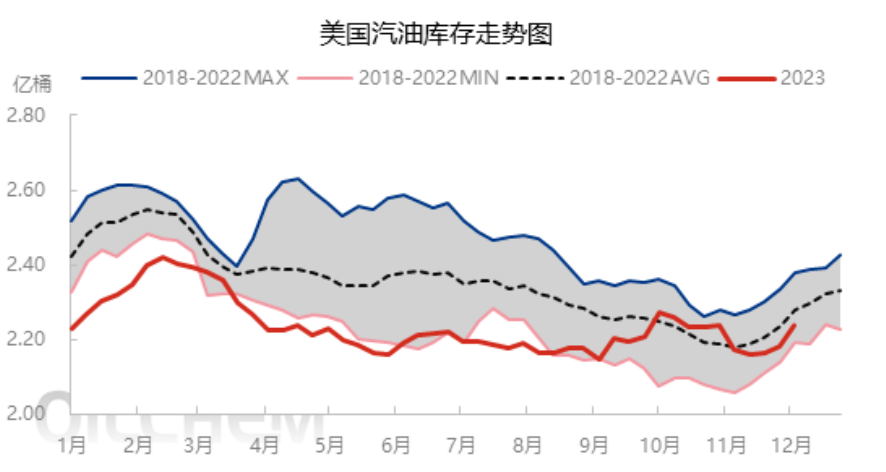

今週発表された最新のEIAデータによると、米国の商業用原油在庫は減少しているものの、クッシング原油、ガソリン、留出油はすべて在庫状態にある。12月1日の週、クッシング原油在庫は2,955万1,000バレルで、前週比6.60%増となり、7週連続の増加となった。ガソリン在庫は、輸入量の増加と輸出量の減少により、3週連続で増加し、前週比542万バレル増の2億2,360万4,000バレルとなった。留出油在庫は、生産量の増加と純輸入量の増加により、2週連続で増加し、前週比127万バレル増の1億1,2045万バレルとなった。燃料需要の低迷が市場を不安にさせ、国際原油価格は引き続き下落している。

次に、原油市場の供給面について見てみましょう。OPECプラス会合の開催は諸刃の剣であり、明確なプラス要因は見られませんが、供給面の制約は依然として存在します。現在、サウジアラビア、ロシア、アルジェリアは前向きな発言を行い、弱気な心理を覆そうとしていますが、その後の市場の反応はまだ不透明で、供給逼迫のパターンは変わっていません。全体的な需要はマイナスで、短期的には大幅な改善は難しく、冬季の石油製品需要は低水準にとどまると予想されます。また、サウジアラビアはアジア地域の公式販売価格を引き下げており、アジアの需要見通しに対する不信感を反映しています。現在、国際原油価格は下落を続けた後、年末の最安値である1バレル71.84ドル付近で推移しています。ブレント原油の最安値は72ドル付近で推移しており、今年に入ってからこの水準で反発したのは5回です。そのため、原油価格の下落が続くか、あるいはそれ以上の圧力がない限り、底入れ反発の機会は限られています。原油価格の継続的な下落を受けて、産油国は市場支持を表明しており、OPECプラスも市場安定に向けた新たな措置を排除しておらず、原油価格は底入れする可能性が出てきている。

投稿日時: 2023年12月11日