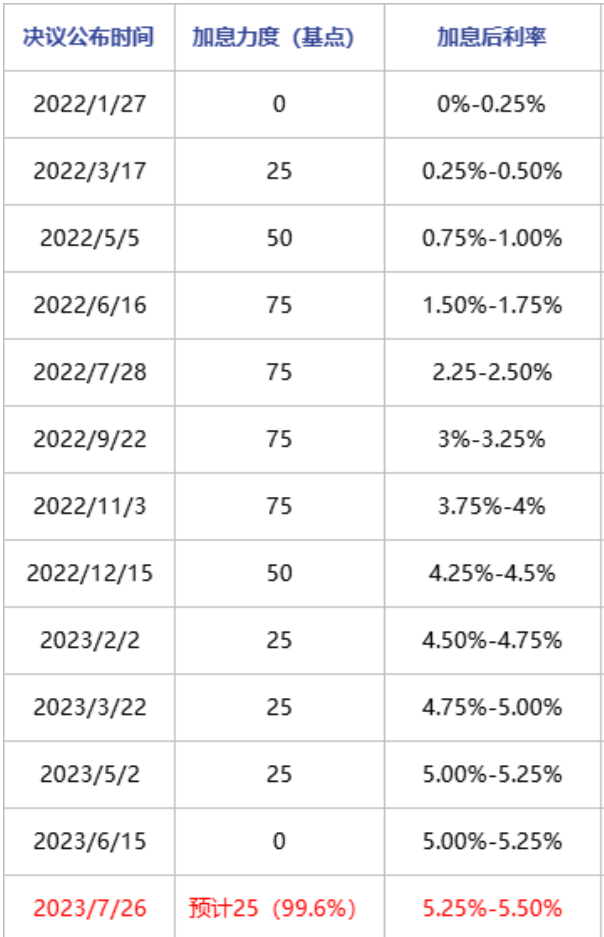

現在、国際原油市場は7月25日に開催される連邦準備制度理事会(FRB)の会合を最も懸念している。7月21日、バーナンキFRB議長は「FRBは次回の会合で25ベーシスポイントの利上げを行う。7月最後の会合になるかもしれない」と述べた。実際、これは市場の予想と一致しており、25ベーシスポイントの利上げ確率は99.6%に上昇しており、これは主に釘に関連している。

連邦準備制度理事会(FRB)の利上げ賛成派リストグレス

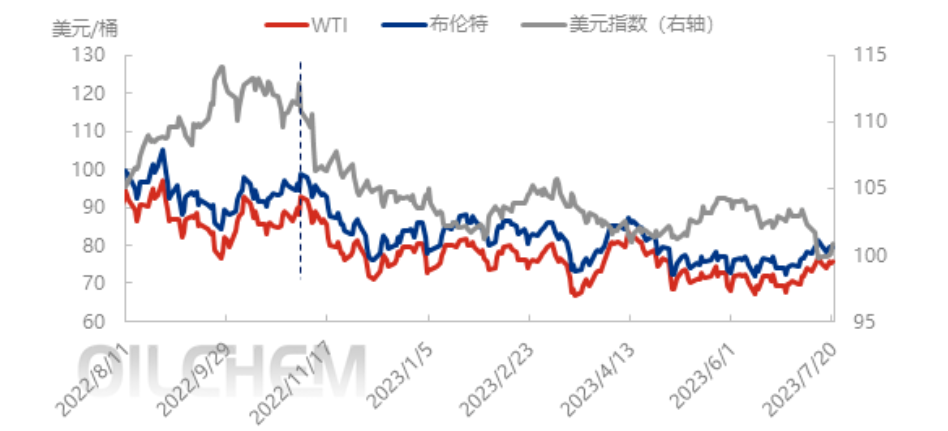

2022年3月以降、米連邦準備制度理事会(FRB)は10回連続で利上げを実施し、累積500ベーシスポイントの利上げを実施しました。昨年6月から11月にかけては、75ベーシスポイントの積極的な利上げを4回連続で実施しました。この期間中、ドル指数は9%上昇しましたが、WTI原油価格は10.5%下落しました。今年の利上げ戦略は比較的控えめで、7月20日現在、ドル指数は100.78で、年初から3.58%下落し、昨年の積極的な利上げ前の水準を下回っています。ドル指数の週足の動きから見ると、過去2日間でトレンドが強まり、100ポイント以上を回復しています。

インフレデータを見ると、消費者物価指数(CPI)は6月に3%まで低下し、3月としては11回目の低下となり、2021年3月以来の最低水準となった。消費者物価指数は昨年の9.1%という高水準からより望ましい水準まで低下しており、FRBによる金融引き締め政策の継続は確かに過熱していた経済を冷やしており、市場ではFRBがまもなく利上げを停止するだろうとの憶測が繰り返し流れている。

食品とエネルギーコストを除いたコアPCE物価指数は、FRBが好むインフレ指標です。FRB当局者はコアPCEの方が基調的なトレンドをよりよく反映していると考えているからです。米国のコアPCE物価指数は5月に年率4.6%を記録し、依然として非常に高い水準にあり、成長率は今年1月以来の高水準となりました。FRBは依然として4つの課題に直面しています。最初の利上げのスタート地点が低いこと、予想よりも金融環境が緩和していること、財政刺激策の規模、そしてパンデミックによる支出と消費の変化です。また、雇用市場は依然として過熱しており、FRBはインフレとの闘いに勝利を宣言する前に、雇用市場の需給バランスの改善を見極めたいと考えています。これが、FRBが今のところ利上げを止めていない理由の一つです。

米国における景気後退リスクが大幅に低下したことで、市場は景気後退が軽微なものになると予想し、ソフトランディングに向けた資産配分を進めています。7月26日に開催される連邦準備制度理事会(FRB)の政策金利決定会合では、引き続き25ベーシスポイントの利上げの可能性が焦点となるでしょう。これはドル指数を押し上げ、原油価格を抑制するでしょう。

投稿日時: 2023年7月26日