1. 上半期の粗ベンゼン生産分析

2020年には集中的な生産能力削減が終息に向かい、コークス生産能力は2021年から純増傾向を維持している。2020年のコークス生産能力は2,500万トン純減、2021年のコークス生産能力は2,600万トン純増、2022年には約2,550万トン純増となる。2023年には、コークス収益と下流需要の影響により、一部の新規コークス生産能力の稼働時期が延期される。2023年6月30日現在、2023年には1,578万トンのコークス生産能力が削減され、1,558万トンが追加され、純減は20万トンとなっている。 2023年には、コークス生産能力が4,838万トン削減され、前年比4,227万トン増加、純減611万トンとなる見込みです。2023年上半期の生産能力は前年とほぼ変わらずでした。

2022年上半期の粗ベンゼン生産量・生産開始量推移比較表 単位:トン、%、パーセント

2023年上半期、中国のコークス生産ユニットの粗ベンゼン生産量は243.5万トンで、前年比2.68%増となった。上半期の平均稼働率は73.51%で、前年比-2.77%であった。2023年上半期のコークス生産能力の純減は20万トンで、全体の生産能力は昨年上半期と比べて大きな変動はなかった。しかし、上半期はコークス利益と下流需要の影響を受け、コークス企業はフル生産できず、稼働率は低下したが、市場は地域性が大きく高まり始めた。コークス炭の主な生産地域は華北に集中しており、山西コークス企業のコスト管理は他の地域に比べて比較的容易です。華北・華東地区前半の稼働率は大きな変化がありませんでしたが、西北地区では深刻な生産制約が見られました。そのため、設備稼働率は低下したものの、粗ベンゼン生産量の増加が主な要因となっています。しかしながら、現状では粗ベンゼン生産量、粗ベンゼン供給量は依然として逼迫しています。

2. 上半期の粗ベンゼン消費量の分析

2023年上半期のベンゼン水素化企業の消費統計 単位:万トン

ベンゼン水素化 2023年上期 新規・再稼働生産能力表 単位:万トン/年

2023年上半期、ベンゼン水素化装置の原料消費量は280万2600トンで、前年同期比9.11%増加した。5月に最高値を記録した。月間消費量は5025万トンで、稼働率も同水準だったため、粗ベンゼン価格の上昇を招き、上半期の最高値も4月となった。主な要因は、収益増加がベンゼン水素化企業の稼働率上昇を招いたことに加え、長期休止していた2つの装置に資金を投入して稼働を開始し、唐山徐陽二期プラントが稼働を開始したことで、粗ベンゼンの消費量が増加しただけでなく、粗ベンゼン価格にも好調なサポートをもたらした。

3、粗ベンゼン輸入分析

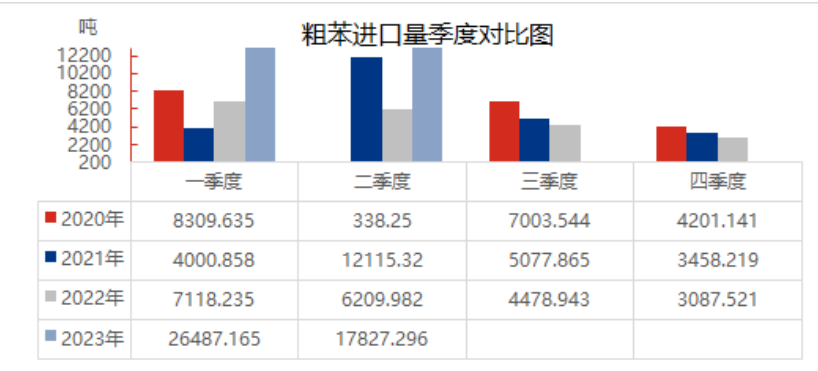

2023年上半期の原油ベンゼン輸入データ

2023年上半期、中国の粗ベンゼン輸入量は大幅に増加し、前年比+232.49%となった。上半期、国内の粗ベンゼン市場は供給不足の状態が続き、多くのコークス企業が損益の瀬戸際にあり、企業の意欲は高くなく、粗ベンゼンの生産量は少ない。需要側では、下流のベンゼン水素化装置のメンテナンスと再稼働により、ベンゼン水素化企業の稼働が大幅に増加し、需要が強く、国内の粗ベンゼン供給が逼迫しており、粗ベンゼンの輸入源の補充により、国内の供給不足圧力がやや緩和された。また、上半期の輸入元国はベトナム、インド、インドネシア、オマーンに加え、オマーンからは2月以降26992.904トンの粗ベンゼンが通関申告されているが、消費フローはベンゼン水素化企業に流入していない。オマーンの輸入を除くと、今年上半期の国内粗ベンゼン輸入量は前年同期比29.96%増加した。

4、粗ベンゼンの需給バランス分析

利益と環境要因の制約により、粗ベンゼンの生産量は限られており、輸入量は増加しているものの、総供給量は依然として下流消費量を下回っている。上半期は、ベンゼン水素化企業の利益改善の影響を受け、一部閉鎖された企業が再開し、新規プロジェクトが相次いで生産を開始したことで、粗ベンゼンの消費量が増加した。現在の需給差から見ると、上半期の需給差は-323,300トンとなり、粗ベンゼンの供給不足状態が継続している。

ジョイス

MIT-IVY工業株式会社

中国江蘇省徐州市

電話/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

投稿日時: 2023年7月5日