はじめに:最近、上流の純ベンゼン市場は引き続き上昇を続けており、コスト面がカプロラクタム市場を強力に支えており、カプロラクタム市場は上昇傾向を辿っています。後期市場の主な支えは依然としてコスト面にあり、カプロラクタム市場は近い将来も力強く推移すると予想されますが、後期段階ではコスト上昇の持続的な力と下流の伝送プロセスが懸念材料となります。

7月以降、原油価格の上昇、ベンゼン需給パターンの改善、消費税関連ニュースによるエチルベンゼン需要への影響など、複数の要因に支えられ、純ベンゼン市場は上昇を続けています。シノペックの純ベンゼン上場価格は、月初から6200元/トンでしたが、現在は6950元/トンまで上昇しています。

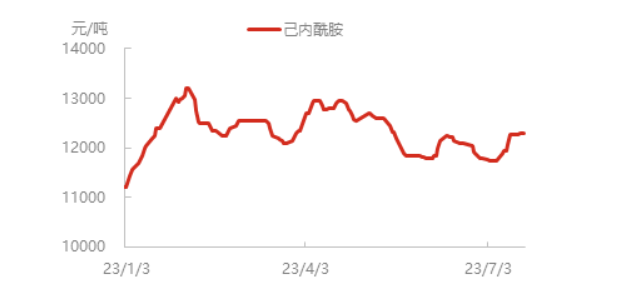

純ベンゼン価格の上昇が続き、カプロラクタム企業のコストが上昇し、製品価格も上昇しています。現在、華東地区のカプロラクタムスポット価格は12300元/トン近くまで上昇し、北部の一部のカプロラクタム出荷はやや逼迫していますが、下流の調達意欲は上工程で良好で、重合工場は基本的に必要に応じて対応しています。

蘆西化学工業、滄州徐陽第一期などの設備の稼働再開に伴い、カプロラクタムの稼働率は81.35%に上昇しました。一部の長期駐車設備が依然として駐車状態にあることを除き、その他の設備は基本的に正常に稼働しています。しかし、初期のカプロラクタムの在庫不足に加え、現在の市況が上昇傾向にあること、そして下流の調達意欲が高まっていることから、北部の供給は依然としてやや逼迫しています。

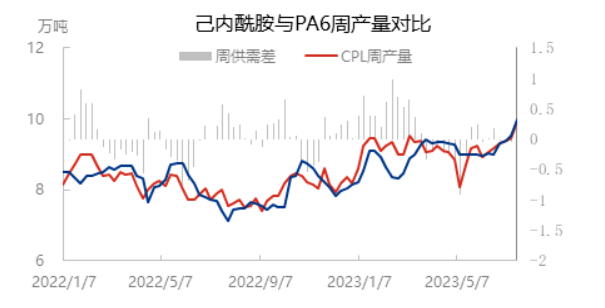

PA6の重合設備の利用率は最近同期的に上昇しており、一方では高速紡糸下流の需要選好が重合開始を支え続け、他方では魯西化学の早期駐車装置が徐々に再稼働し、PA6の設備利用率は76%近くまで上昇し、週スライス生産量とカプロラクタム週生産量は同期的に10万トン近くまで増加している。

下流のナイロン長繊維負荷は安定しており、現在国内平均ナイロン長繊維負荷は約79.5%である。江蘇省と浙江省の化学繊維織物の総合稼働率は63.47%で、前週より0.40%低下した。織物は小幅に減少したが、全体的な変化は小さく、現在の末端織物は電力制限の影響を受けておらず、下流のユーザーの多くは様子見の段階にあり、国内外の貿易の新たな単一集中リリースを待っている。

まとめると、現在のカプロラクタム市場の支え力はコスト面にあり、カプロラクタムとPA6の重合稼働率は同期して上昇し、カプロラクタムの需給は基本的に均衡しており、近い将来、カプロラクタム市場は堅調に推移すると予想されます。下流紡糸分野は比較的安定しており、原料需要の予想に大きな変化はなく、高速紡糸分野は依然として追随性があります。従来の紡糸分野は依然として追随性が遅く、供給量の増加と競争圧力に伴い、高価格の下落への伝播に対する抵抗が依然として存在します。後期段階では、コスト上昇の持続的な力と下流への伝播過程に依然として注意を払う必要があります。

投稿日時: 2023年7月27日