純アルカリは無機化学品であり、下流部門の消費量が多くなります。純アルカリの下流部門の消費構造から見ると、純アルカリの消費量は主にフロートガラス、日用ガラス、太陽光発電ガラス、重炭酸ナトリウム、ケイ酸ナトリウムなどに集中しており、全体の82.39%を占めています。次に、洗剤、MSG、炭酸リチウム、アルミナとその製品です。2023年の純アルカリ下流部門の需要増加は主に軽質やリチウムなどの製品に集中しており、水、ガラス、ガラス、炭酸ナトリウムの総量はそれぞれ減少し、炭酸ナトリウムの減少量はそれぞれ2.81%、2.01%、1.65%減少し、その他の下流部門の変化は小さく安定していました。

2019年から2023年まで、中国のソーダ灰消費量は年々増加傾向を示し、過去5年間の複合成長率は3.59%でした。そのうち、2023年のソーダ灰消費量は30,485,900トンに達し、2022年と比較して5.19%増加しました。主流の下流サブ産業の観点から見ると、ソーダ灰の需要は主に太陽光発電ガラス、炭酸リチウム、グルタミン酸ナトリウムなどの業界で急速に増加し、過去5年間の複合成長率はそれぞれ38.48%、27.84%、8.11%でした。ソーダ灰製品の需要減少は主に日用ガラス、ケイ酸ナトリウムなどに反映されており、過去5年間の複合成長率はそれぞれ-1.51%、-2.02%です。その他の主流の下流製品は1~2%の変動があり、過去5年間のフロートガラス複合製品の成長率は0.96%、洗剤は0.88%、重曹は2%でした。

ソーダ灰はフロートガラス生産工程において欠かせない重要な原料であり、代替品がありません。龍中情報データ統計によると、2023年のフロートガラス生産量は6043万トンで、前年比108万トン減、1.76%減、2022年下半期の冷間補修生産ラインの増加により、2023年の全体供給実績は下降傾向にあります。2022年に供給減少を経験した後、2023年には全体が回復期に入り、点火生産ラインが増加し、日溶解量が増加しました。8月現在、日産量は年初比6.8%増加しました。また、不動産業界の好況は引き続き低迷しており、特に端末資本回転問題により、中下流のフロートガラスの購買消化が大きく抑制されました。しかし、中下流の原膜備蓄が引き続き低水準であったため、年初から需要が徐々に回復し、その後も小幅な改善が見られ、さらに国が建物の交換を保証し、消費と資金を刺激する関連政策も、業界の市場心理と下流の補充操作を促し、市場の変動を招き、全体的な価格は昨年より大幅に改善しました。収益状況は徐々に損失から利益に転じ、比較的実質的なものとなりました。

生産ラインの連続稼動に伴い、日溶解量が増加し、ソーダ灰消費量も増加傾向を維持しました。今年は、一部の生産ラインで生産再開や新規投資が見込まれ、個々の生産ラインは冷間修理されていますが、純生産能力は引き続き上昇しており、ソーダ灰消費量も増加傾向を示しています。2022年のフロートガラスの年間生産量は6150万1000トンで、そのうちソーダ灰消費量は42.45%を占めます。2022年、フロートガラス市場は低迷し、下半期も業界の損失が続き、冷間修理企業が増加し、ガラス生産量が減少し、その結果、年間生産量は2021年を下回り、ソーダ灰消費量も減少しました。2021年、フロート業界は好調で、需要が増加し、フロート生産能力が解放され、ソーダ灰の需要が増加し、ソーダ灰の比率が高くなりました。 2019年から2020年にかけて、フロートガラスの生産量は比較的安定しており、ソーダ灰の消費量もほとんど変動しません。

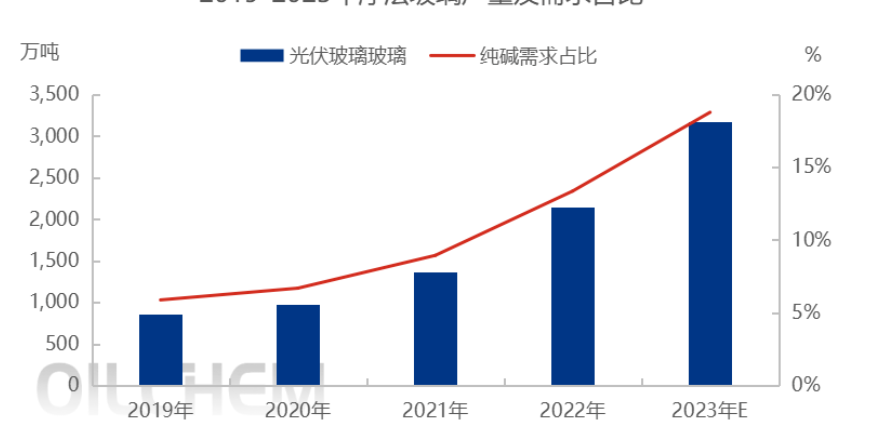

近年、太陽光発電ガラス業界の生産能力は集中的に解放され、供給が急速に改善されています。龍宏信息の統計によると、2023年の太陽光発電ガラスの生産量は3,178万トンで、2022年と比較して1,028万トン(47.81%)増加します。2023年には、太陽光発電ガラスの生産拡大のペースは2022年と比較して鈍化し、年間を通じて合計15基の新しい窯が追加され、日産能力は1万6,000トン増加し、年末までに業界の生産能力は9万1,000トン/日に増加しました。以前の統合計画と比較して、2023年の太陽光発電ガラス窯の生産は一部遅れています。主な理由は2つあります。1つは市場の冷え込み、利益率が低く、メーカーの自主生産意欲が低いこと、2つ目は政策末期の引き締め傾向により、新規プロジェクトに対してより慎重になり、生産ペースが鈍化したことです。

投稿日時: 2023年10月31日